Важно! Что такое ассистанс и франшиза

Что такое ассистанс?

Страховая компания, у которой вы берёте страховку, не направляет Вас к доктору, если вы заболели! Она отвечает только за деньги – платит клинике за Ваше лечение! Для работы на месте (в стране, куда вы едете отдыхать) у страховой есть посредник — ассистанс, который заключает договоры с больницами. Именно он решает все вопросы по страховому происшествию: ему Вы звоните, когда заболели, он подбирает клинику и направляет Вас туда. Как быстро придёт помощь, зависит от скорости работы и страховой, и ассистанса.

Бывает, что один и тот же ассистанс с разными страховыми компаниями работает по-разному. Например, ассистанс Europ Assistance со страховой компанией Тинькофф работает лучше, чем со Сбербанком Страхование

Поэтому, когда мы выбираем страховку, важно не только качество страховой – важно качество пары: «страховая + ассистанс». Рейтинг на этой странице как раз учитывает эту особенность

(!) Лучше всего, если у страховой есть свой личный ассистанс и она не обращается к сторонним посредникам. Свои ассистансы есть у ERV и Allianz.

Что такое франшиза?

Страховки могут быть с франшизой и без неё. Страховки с франшизой хуже! Поясню сразу на примере. Если у вас страховка с франшизой в 25 евро, то при обращении к врачу вы в любом случае заплатите 25 евро, а всё, что сверх этой суммы, оплатит страховая компания. Например, стоимость обращения к стоматологу составила 150 евро, а у вас страховка с франшизой 25 евро. Значит, 25 евро платите вы, а 125 евро платит страховая компания.

Страховки с франшизой обычно дешевле. А ещё часто франшизу вводят для стран с повышенными рисками. Например, это Турция и страны Юго-Восточной Азии (Тайланд, Вьетнам, Индонезия и т.д.).

Виды страховки

Вообще, застраховать можно что угодно. Мы перечислим только актуальные виды страховок для путешественников.

Вообще, застраховать можно что угодно. Мы перечислим только актуальные виды страховок для путешественников.

Базовая медицинская страховка

Самая бюджетная страховка, необходимая для получения виз, которая обходится в несколько сотен рублей. Стоит недорого, но защищает вас в путешествии и обеспечивает минимальный набор услуг.

В зависимости от того, куда вы едете, можно добавить к этой страховке опции: от помощи при укусе медузы до госпитализации при осложнениях беременности. Если у вас аллергия или хронические заболевания, рекомендуем вписать эти опции в полис. Собираясь в страну, где медицина очень дорогая, возьмите страховку суммой до 50-ти тысяч евро, а не до 30-ти, как в стандартном полисе.

Туристическая страховка для занятий спортом

Расширенный вариант страховки для любителей активного и экстремального отдыха. Он, само собой, дороже базового и зависит от вида активности, которым вы собираетесь заниматься в путешествии — обязательно укажите их при оформлении. Катание на лошадях, велосипеде, квадро- и мотоциклах тоже считаются активным отдыхом.

Страховка от потери багажа

По разным источникам, каждый год при перелётах теряется около 2% багажа. Поэтому страховые компании предлагают застраховать свой чемодан вместе с его содержимым — так при потере вы хотя бы получите компенсацию

Но так же, как и при оформлении любой страховки, здесь важно читать договор: под страховку не попадают деньги, украшения и драгоценные камни, документы, медицинские приборы и много других дорогостоящих предметов. Их застраховывают отдельно.

Страховка от похмелья

Да! Правда, такой пакет услуг пока есть только у одной страховой компании — немецкой ERV. Он гарантирует медицинскую помощь при заболеваниях или травмах, полученных в результате алкогольного, наркотического или токсического опьянения. Это практически уникальная услуга, потому что большинство компаний считают алкогольное опьянение нестраховым случаем.

Страховка от нападения третьих лиц

Пригодится, если вы едете в страну с высоким уровнем преступности, да и просто если боитесь, что вас ограбят — воров, которые наживаются на беспечных туристах, немало даже в благополучных странах.

Страховка от невыезда

Компенсирует расходы на путёвку, если вам пришлось прервать отдых или вовсе отменить его — не дали визу, забыли заплатить налоги или поменялись планы. Особенно актуально для тех, кто планирует отдых за полгода до предполагаемого путешествия и больше. Это одна из самых дорогих страховок, стоимость начинается от 8% от цены тура.

Стоимость медицинского страхования выезжающих за рубеж

В среднем страхование медицинских расходов для выезжающих за рубеж обходится для туриста в размере от 0,5 у.е. до 2 у.е. за сутки. Общая стоимость страхового полиса высчитывается в каждом отдельном случае индивидуально, в зависимости от нескольких факторов.

В основном стоимость зависит от того куда Вы решили отправиться в путешествие, как на долго, с какой целью, на какую максимальную сумму покрытия расходов рассчитываете, какое количество рисков хотите дополнительно включить в полис страхования. В некоторых случаях могут быть применены коэффициенты, увеличивающие размер стоимости, или наоборот уменьшающие скидки. Рассмотрим на примерах, чтобы понять почему и как это получается.

Страна поездки

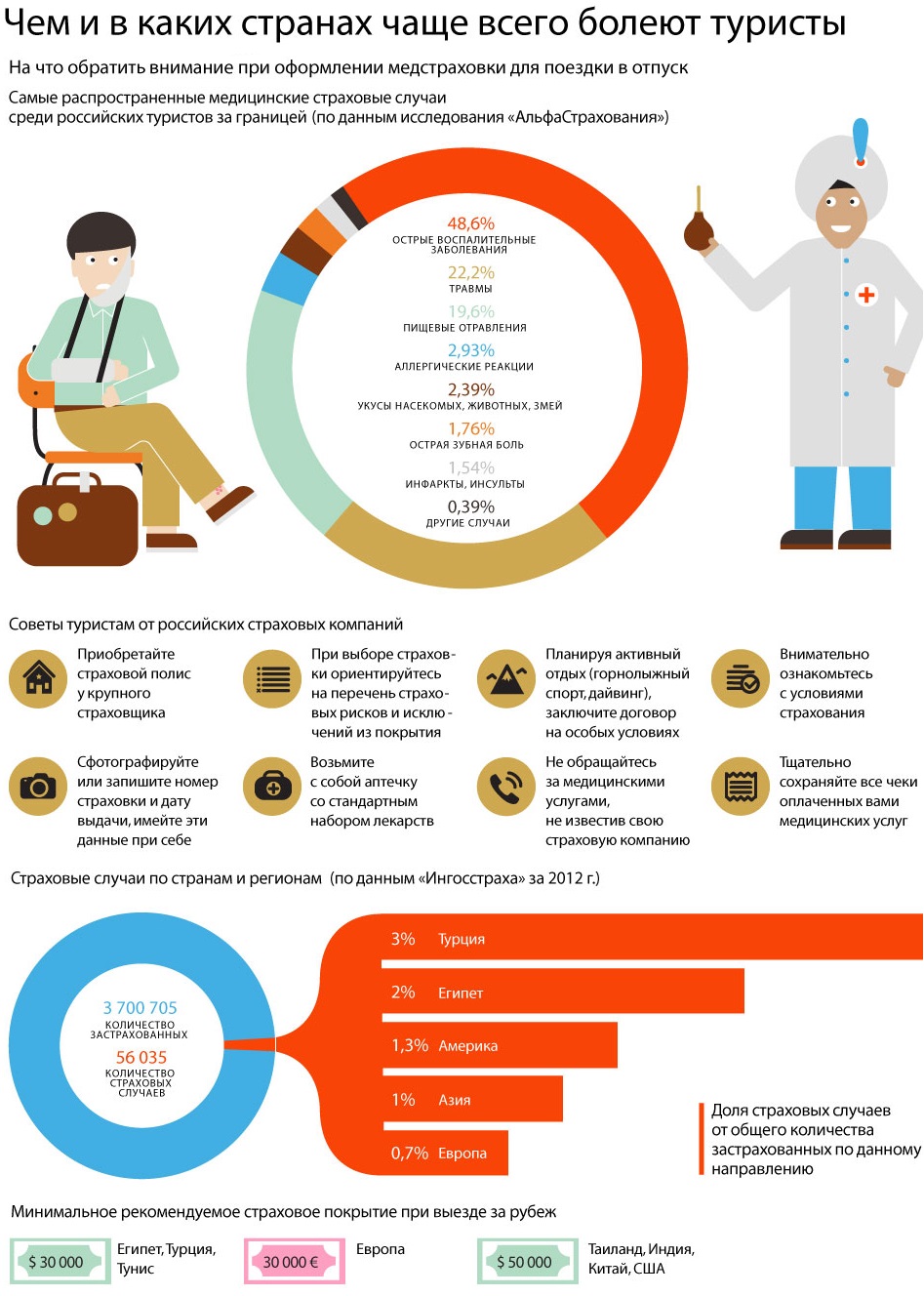

Условия жизни в разных странах конечно же разнятся, где то медицинские услуги стоят дороже, где то дешевле. Поэтому страхование отдыха в Швейцарии или США может стоить стоит дороже, чем в Таиланде. Для отдыха в Таиланде, достаточно выбрать сумму страхового покрытия 15 000у.е., а вот для поездки в страны Шенгенской визы или США рекомендуется выбирать страхование на сумму не меньше 50 000у.е. или 100 000у.е.В таблицах для расчетов стоимости полиса у страховых компаний все страны мира разделены на 3-4 стоимостные зоны — по этим таблицам и производится расчет стоимости.

Продолжительность поездки

Наверное всем понятно, что стоимость будет разная для разной продолжительности поездки. Но нужно знать, что в таблицах по расчету суммы стоимости полиса учитывается это таким образом, что сутки страхования в более продолжительной поездке стоят дешевле, чем в более короткой. При расчете стоимости Вы увидите, что сутки в поездке на неделю, или от 3 до 7 дней страхуются дороже, чем сутки в поездке на 365 дней.

Виды отдыха и занятия спортом

Если Вы собираетесь отдыхать полеживая на пляже или совершая неспешные прогулки по музеям за границей, вероятность того, что с Вами произойдет несчастный случай или Вы сильно простудитесь, гораздо меньше, чем в том случае, если Вы отправляетесь на горнолыжный курорт, или увлекаетесь кайтингом, серфингом, дайвингом или полетами на дельтоплане.Для занятий спортом в поездке предусмотрены повышающие коэффициенты. В зависимости от степени риска, они колеблются от 2 до 6, о чем подробнее Вы можете прочесть в статьях на нашем сайте.

Рабочая деятельность

Повышающий коэффициент для стоимости страхового полиса также применяется в тех случаях, если Вы отправились за границу с рабочей целью.

Наличие хронических заболеваний

Повышающий коэффициент применяется также и в том случае, если Вы знаете, что у Вас есть какое то хроническое заболевание, которое может с высокой вероятностью обостриться в непривычных условиях и при повышенных физических нагрузках.

Возраст застрахованного

Страхование медицинских расходов оценивается с применением повышающего коэффициента и в тех случаях, если в путешествие отправляется совсем маленький ребенок, возрастом да года, с еще слабеньким иммунитетом. Или пожилой турист, здоровье которого уже не так крепко, как у человека среднего возраста.

Поездка в составе группы

Скидки предусматриваются в тех случаях, когда оформляется коллективная страховка для группы не меньше 15 человек. Обычно это применяется для молодых, здоровых людей, путешествующих вместе, в размере от 10 до 50%.

Оплата полиса, включающего несколько страховых рисков

Скидка на общую сумму стоимости страхового полиса до 15% предусмотрена в том случае, если дополнительно к медицинским услугам в договоре страхуются багаж, отмена поездки, или сокращение сроков, гражданская ответственность, несчастный случай, всего не меньше 4 программ.

Как воспользоваться страховкой за границей

Наличие электронной версии в устройствах не является панацеей при возникновении критических ситуаций. Такая гарантия действует только в крупных населенных пунктах с развитыми системами коммуникаций и отлаженной сферой оказания услуг. В отдаленной местности может не быть интернета или установлены правила приема только бумажных документов.

Поэтому, с собой нужно иметь и подлинник договора. Причем, его необходимо иметь с собой всегда, даже выходя из номера в бар ресторана или в ближайший магазин. Непредвиденная ситуация может возникнуть в любой момент и не факт, что пострадавший окажется в этот момент дееспособным.

Следует помнить и о сроках. Страховка начинает работать сразу после пересечения границы и заканчивается ровно в полночь указанной в ней даты.

Что делать при страховом случае

При возникновении страхового случая необходимо сделать следующее:

- Обратиться с соответствующие органы, получить документ с описанием происшедшего.

- Сообщить о событии ассистансу или в сервисный центр компании.

- Выполнить полученные рекомендации, при необходимости оплатить расходы, собрать назначения, чеки и квитанции.

- Не предпринимать действий, направленных на улучшение ситуации в свою пользу.

Контактные телефоны указаны в полисе, целесообразно заранее внести их в телефон.

Как выплачивается страховая сумма

Знание вопроса, как получить страховую сумму, позволит сократить финансовые потери до минимума.

После возвращения нужно представить в компанию такие документы:

- заявление;

- паспорт;

- договор;

- медицинскую справку на фирменном бланке клиники;

- оригиналы всех расходных квитанций;

- ксерокопии страниц паспорта с отметками о пересечении границы.

Выплата проводится на протяжении 15 рабочих дней после получения всех документов, указанных в договоре страхования.

Медицинская страховка за границу нужна. Не стоит сомневаться в преимуществах полиса, даже если это не требуется посольством. Вывод очевиден. Страховка стоит дешево, но гарантирует спокойствие во время путешествия

Как воспользоваться

Основная проблема в том, что турист плохо разбирается по каким правилам и от чего застрахован. По этой причине и возникают ситуации, когда человек не знает как вести себя в подобной ситуации.

Если речь идет об оплате услуг за вызов врача или скорой помощи (до 300 Евро), то вы можете оплатить эти расходы самостоятельно и вернуть деньги по приезду. Для того чтобы вернуть потраченное вам необходимо получить от врача инвойс, который по возвращению нужно предоставить в офис страхового агенства для погашения. В инвойсе должны быть указаны данные врача/больницы, номер инвойса, диагноз с именем больного, выписанные препараты и цены. Всё это должно быть подкреплено печатью. Пример инвойса можете скачать по этой ссылке. На всякий случай можно уточнить список требований к инвойсу у своего страхового агента перед выездом.

Если расходы больше чем 300 евро, Вам обязательно следует позвонить в страховую компанию. После чего её работник согласует порядок дальнейших действий с зарубежным медицинским учреждением. Наиболее часто возникают вопросы, связанные с разницей стандартов лечения прописанных в протоколе нашей страны и за рубежом. Это может привести к тому, что процедуры, не прописанные в протоколе, придется оплачивать самому. Нередко люди не собирают медицинские документы, что приводит к отказу в выплате денег. Отправляясь за границу нужно внимательно ознакомиться с правилами медицинского страхования той компании, которая её оформляет.

Что входит в страховку

Медицинское страхование туристов может покрывать различные риски возникновения страховых случаев. Давайте посмотрим, какие расходы покрывает страховка:

- вызов и консультация врача;

- срочные диагностические и лечебные мероприятия;

- лекарства, назначенные врачом;

- транспортировка к врачу;

- экстренная стоматологическая помощь;

- расходы на связь;

- репатриация.

Экстренная помощь, как правило, обычно включена в стандартную (базовую) медицинскую страховку. Стоит отметить, что данный вид страхования не покрывает расходы:

- на лечение хронических, гинекологических, онкологических и психических заболеваний,

- на лечение аллергии,

- на лечение ожогов кожных покровов,

- на обычный визит к стоматологу,

- на алкогольные отравления и травмы, наступившие в результате приема алкоголя и любых запрещенных наркотических препаратов.

Экстремальные виды спорта, инциденты, вызванные управлением любого вида транспорта, также не покрываются стандартной страховкой, поскольку он является средством повышенной опасности. Это означает, что вы сознательно подвергаете себя риску. Для того чтобы иметь возможность получить выплаты от страховой компании, необходимо оформить расширенный страховой полис.

В него также могут входить следующие опции:

- страхование от несчастного случая;

- страхование от невыезда (когда внезапно возникшие обстоятельства не позволили вам выехать за границу, при этом для получения возмещения расходов вам необходимо будет документально подтвердить причину);

- задержка рейса;

- страхование гражданской ответственности (страховая компания возместит ущерб, который вы нанесли третьему лицу);

- страхование багажа;

- поисково-спасательные мероприятия и эвакуация с помощью вертолета (актуально в случае выбора экстремальных видов спорта);

- услуги переводчика;

- юридическая помощь;

- посещение родственников в лечебном заведении.

Страховая компания ERV за отдельную плату включает в мед.страховку помощь при наличии алкогольного опьянения.

Сумма покрытия

Cтандартный полис независимо от того, где и у кого он получен, предусматривает не полное покрытие всех расходов на лечение, а, как правило, лишь минимальное страховое покрытие, установленное той или иной страной. Если расходы на лечение превышают эту сумму, то остальную часть турист оплачивает самостоятельно.

В Турции и Египте, где необходимость страхования туриста законодательно не закреплена, рекомендованная сумма покрытия составляет 15 000 долларов. Для большинства европейских государств минимальная сумма равна при покрытии 30 000 евро, для Америки и Японии — 50 000 долларов, а в некоторых странах эта сумма доходит до 80 000 долларов.

Сколько стоит страховка и от чего зависит цена

Выбор туристической страховки зависит от различных факторов:

- Страна пребывания. Чем экзотичнее страна, тем дороже страховка;

- Возраст путешественника. Как мы уже говорили, стоимость детской страховки и для людей пожилого возраста будет выше;

- Стоимость медицинских услуг в стране;

- Цена страховки также зависит от срока страхования. Чем больше срок, тем больше стоимость страхового полиса;

- Вид отдыха. Чем активнее и экстремальнее ваш отдых, тем дороже стоимость страховки;

- Сумма страхового покрытия;

- Наличие дополнительных опций;

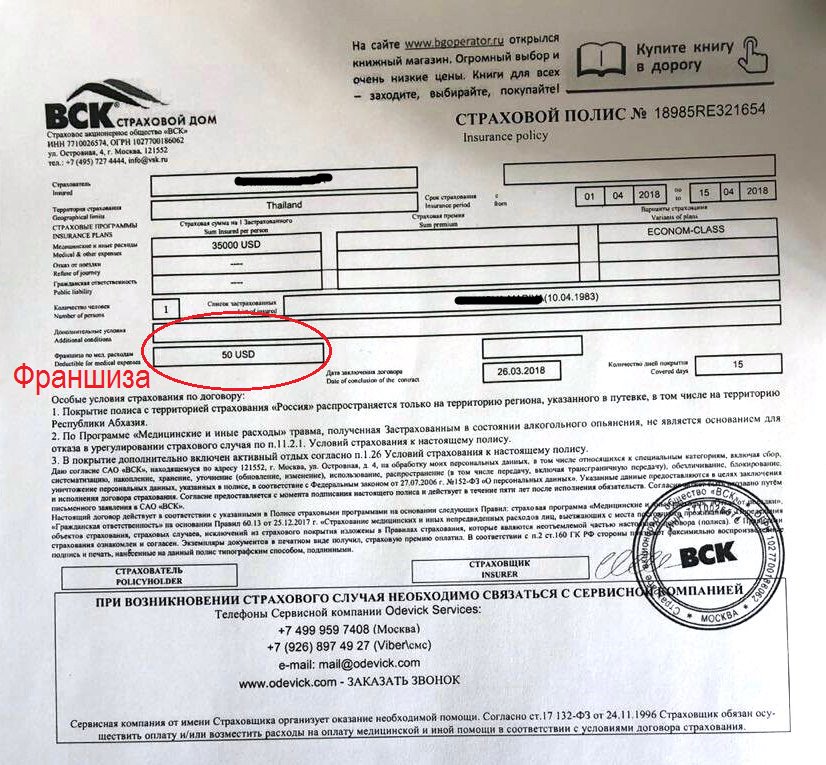

- Страховая франшиза. Один из самых коварных пунктов страхового договора, на который обычно никто не обращает внимания.

Франшиза — это сумма, которую страховая компания вправе не возмещать. Как это работает? Например, вы случайно порезали ногу. Вызов врача обошелся вам в 30 долларов. Если ваша страховка с франшизой 30 долларов, то платить вам придется из своего кармана, так как именно на эту сумму страховщик освобождается от возмещения убытков. Страховка с франшизой стоит дешевле. Но вопрос в том, насколько «дешево» вам обойдется такая страховка?

Как видите, не стоит недооценивать процедуру оформления медицинской страховки для выезда за границу. От этого зависит ваше здоровье и качество вашего отпуска. Всегда внимательно изучайте условия страхового соглашения и выбирайте тот тип страхования, который подходит для вашего отдыха.

Не занимайтесь самолечением, поскольку вы рискуете остаться без страховой выплаты. Приступайте к медицинским мероприятиям и процедурам только после того, как вы оповестили вашу страховую компанию. Храните все чеки с оплатой за медицинские услуги. Иначе вы также можете остаться без выплаты по страховке.

Покупайте полис заранее. Во всех компаниях полис медицинского страхования традиционно вступает в действие через несколько дней после покупки.

Как пользоваться страховкой в путешествии

Если произошел страховой случай (например, заболели). Первое, что нужно сделать — позвонить в сервисную компанию по телефону, указанному в полисе, и описать, что у вас случилось.

Пропустите этот важный шаг — будут проблемы с возмещением понесенных расходов!

И кстати , заранее продумайте этот момент, чтобы у вас были деньги на телефоне для звонка в роуминге. Как вариант, можно позвонить из отеля с ресепшена или по скайпу.

Сотрудники сервисной службы подберут ближайшую подходящую клинику и при необходимости организуют транспортировку. Скорее всего вам даже не придется ничего платить на месте, страховая направит в больницу гарантийные письма и будет все время координировать вас по телефону.

Бывает, что сначала все счета придется оплачивать вам. Например, если страховой случай произошел в маленьком населенном пункте или вдали от туристических центров. Именно так было с нами на Мальдивах — сервисная компания попросила оплатить лечение самостоятельно.

В этом случае надо сохранять все документы, выданные в больнице (а также другие документы, связанные со страховым случаем и подтверждающие расходы на транспорт или мобильную связь) — квитанции, назначения врача, рецепты, чеки и т.п.

Обязательно проверяйте документы, выданные вам в больнице, чтобы не было ошибок в персональных данных (ФИО, дата рождения). После возвращения домой в течение 30 дней необходимо обратиться в страховую компанию и написать заявление о компенсации понесенных расходов.

Для той поездки на Мальдивы мы оформляли страховку от Согласия. После приезда домой мы сразу обратились в офис страховой компании по поводу возмещения понесенных расходов (консультация врача, анализы, лекарства, расходы на мобильную связь). Все возместили в полном объеме через 2 месяца после подачи заявления.

Классификация

Медицинский полис требуют не во всех государствах, но без него не выдают Шенгенскую визу, а значит, путь в Европу закрыт. Компании, продающие путевки за рубеж, включают страховку в стоимость тура. Однако полис можно приобрести самостоятельно. Наличие документа предполагает:

- Оказание за границей срочной помощи, если человек заболел или произошел несчастный случай.

- Консультацию врача.

- Оплату транспорта по перевозке пострадавшего туриста.

- Доставку в медицинское учреждение.

- Помощь юриста при расследовании дела.

Предоставление необходимых фармацевтических препаратов. Обязательно страхуется ответственность владельцев автомобилей и путешествий разными видами транспорта.

Только один страховщик включает алкогольное опьянение в полис – это ERV

Медицинский полис не охватывает:

- санаторную реабилитацию;

- операции – косметические и пластические;

- помощь стоматолога;

- обострение хронических болезней;

- психические нарушения;

- попытки покончить собой.

Каждая из страховых программ, а их несколько, предполагает определенные услуги. В вариант A входит транспортировка туриста, пострадавшего при аварии или катастрофе, при острой тяжелой болезни. Вид B дополнительно включает расходы на посещение близкого родственника, оказание срочной стоматологической услуги. Программа C охватывает подготовку новых документов, возврат багажа, помощь адвоката. Вариант D покрывает затраты на устранение поломки личного автомобиля.

Не по всем случаям можно получить возмещение

Не по всем случаям можно получить возмещение

Страховка: чем наполнить

Прежде чем купить страховку, нужно понимать, что покупаете. Не гонитесь за дешевизной: как правило, недорогие страховки ― пустая трата денег. Они включают минимальный объем оказываемых услуг, покрывают незначительную сумму, обычно продаются с франшизой.

С теми полисами, которые предлагают перед входом в визовые центры, шенген, конечно, дадут. Но, если что-то случится на отдыхе, с большой долей вероятности платить будете из своего кармана. Та же ситуация со страхованием при покупке пакетных туров.

На самом деле страхование путешественников похоже на сбор конструктора. Как в детской игре LEGO ― купите один элемент и ничего с ним сделать нельзя, так и будет валяться. А если купить целый набор с разными элементами? Собрать можно хоть самолет-бомбардировщик, хоть замок для королевы.

То же самое со страхованием: подберите опции, которые возможно пригодятся, и получите действенный инструмент, гарантирующий спокойствие на отдыхе. Рассмотрим наиболее часто встречающиеся виды дополнительных опций к медицинским страховкам.

| Базовый тариф | Дополнительные опции к базовому тарифу | Что входит в опцию |

| Лечение в стационаре | Несчастный случай | Возмещаются расходы, связанные с травмой от несчастного случая. При необходимости стоимость реабилитации возмещается после приезда от отпуска по месту жительства |

| Лекарства, назначенные врачом | Гражданская ответственность | Возмещается ущерб, нанесенный третьим лицам. Допустим, разбит фамильный фарфоровый чайник в съемной квартире, а собственник требует возмещения ущерба. |

| Транспортировка в врачу | Активный отдых | Хотите побывать в горах, увлекаетесь серфингом, катаетесь на лыжах, нравятся ощущения от прогулок на гидроциклах или бананах |

| Экстренная стоматология | Поездки на байках | Передвигаетесь на байке и ― авария. При себе имейте права соответствующей категории, соблюдайте правила передвижения, то есть вы должны быть в шлеме и трезвым. В противном случае возмещения не будет |

| Расходы на репатриацию | Невыезд | В некоторых случая возмещаются расходы за отмену поездки: болезнь, призыв в армию, судебные разбирательства. В любом случае нужно будет представить подтверждающие документы |

| Задержали рейс | Задерживается рейс больше четырех часов или его отменяют | |

| Утеря багажа | В случае утери багажа компенсируется от 500 до 2000 долларов(в соответствии с условиями договора). Эта сумма прибавляется к той, которую платит авиакомпания, чьими услугами вы воспользовались. Как правило, авиакомпании возмещают 20 долларов за 1 кг | |

| Необходимость в эвакуации (например, вертолетом), поисково-спасательных работах | Собрались покорить горную вершину или намечена сложная экспедиция | |

| Оказание помощи в состоянии опьянения (алкогольного). Такую опцию предлагает только страховая компания ERV. Остальные компании возмещение расходов при алкогольном опьянении не производят | Если вы любитель горячительных напитков |

На что обратить внимание при выборе страховки

- Выбирайте не страховую компанию, а асситанс — именно с ними вы будете иметь дело, если наступит страховой случай. Отзывы о работе разных ассистанс можно найти в интернете. Например, на assistances.info. Помните, что некоторые страховые компании сотрудничают сразу с несколькими ассистансами (например, у АльфаСтрахования их четыре).

- Выбирайте страховку без франшизы. Франшиза — это сумма, которую компания может не оплачивать. Например, если у вашей страховки франшиза 40 евро, а счёт у врача выставят на 60, то компания оплатит только 20 евро, остальные вы заплатите из своего кармана. Страховки с франшизами последние годы встречаются нечасто, они обычно самые дешёвые.

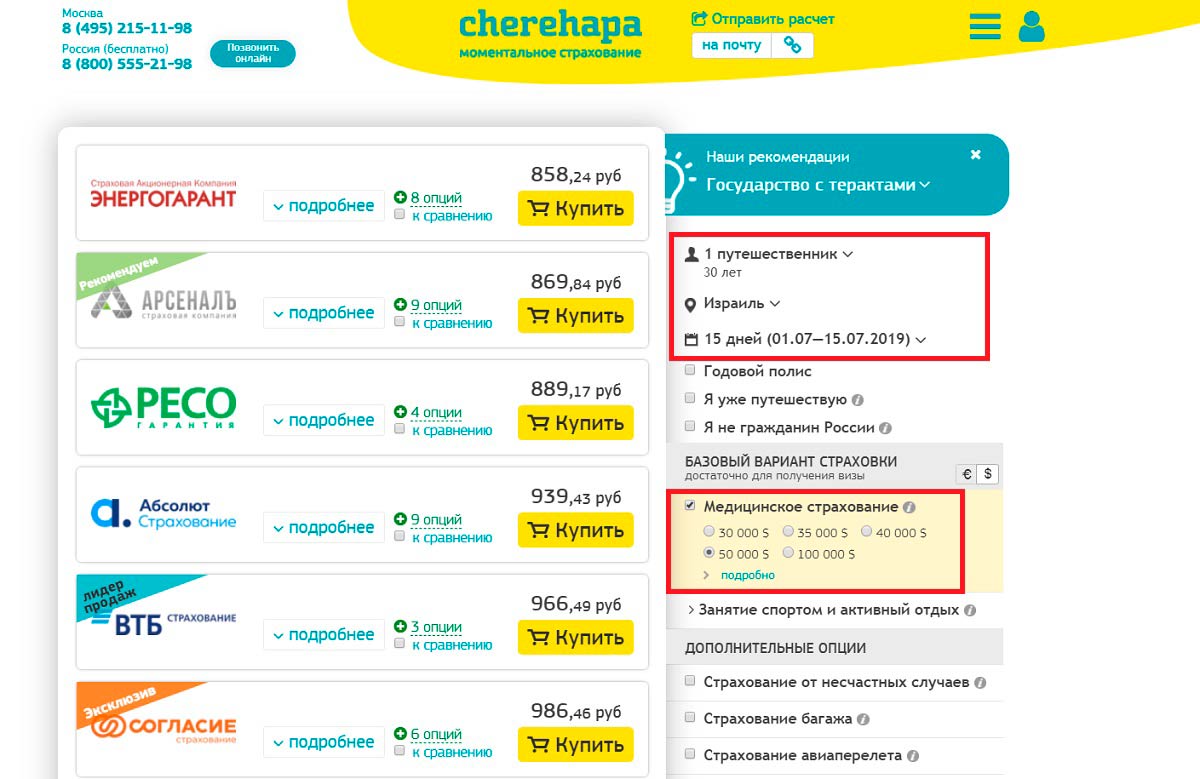

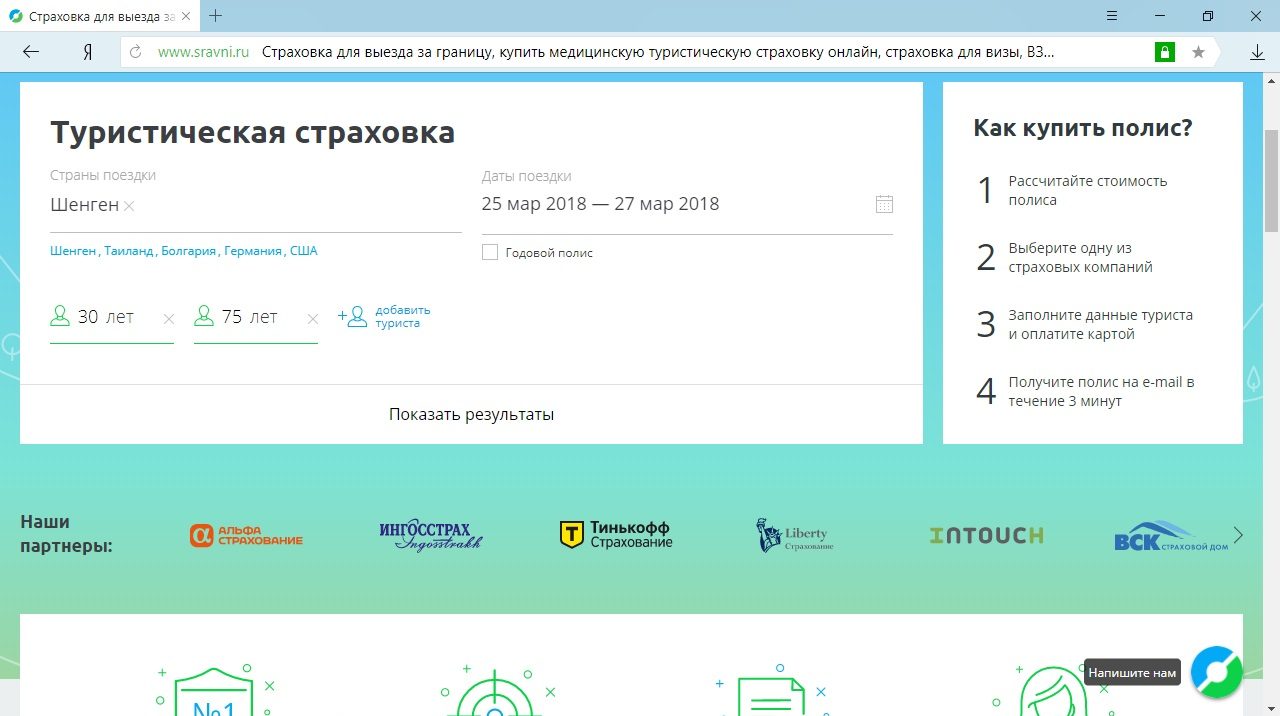

- Перед покупкой сравните разные предложения от страховых компаний. Проще всего это сделать на sravni.ru: выбираете страну, дату поездки, количество и возраст отдыхающих и сайт выдаст все возможные предложения.

- Берите страховку не точно под даты поездки, а с запасом, особенно если вас ждёт сложный и долгий перелёт со стыковками.

- Своевременно посещайте стоматолога — из-за перепадов давления и температур недолеченные зубы могут разболеться, а стоматологические услуги, кроме экстренных, не покрывает ни одна страховая компания.

Стоит ли покупать

С одной стороны, Вам скорее всего страховка не пригодится. Надеятся на «авось» у нас любят, как нигде. Главных ошибка, которую допускают наши туристы — недооценка смены климата, питания и ритма жизни. При оценке рисков большая часть мыслит примерно таким образом.

А теперь давайте обратимся к официальной статистике несчастных случаев:

Самыми распространенными страховыми случаями в зимний период являются:

- простуды — 36% обращений от всех клиентов компании

- травмы мягких тканей и суставов 19-20%

- воспаления желудочно-кишечного тракта – 14%,

- переломы — 8,5%

- вирусные инфекции (8%),

- воспаления ушей (5%).

Статистика также доказывает, что в жарких странах меньше риск получить перелом, но выше вероятность отравления или проблем с желудком. Так что 80% страховых случаев не связано с травмами, которые можно получить во время занятий экстремальными видом спорта. Вы можете просто нырнуть в отельный бассейн, а вынырнуть уже с местным вирусом.

Обращение к врачу в отеле — всегда платное. Причем заплатить придётся порядка 50 долларов США (он же не просто так сидит там, а деньги зарабатывает!). Если же потребуется госпитализация, то пребывание в стационаре стоит от 300 до 800 долларов (зависит от страны), добавьте сюда стоимость лекарств и возможных обследований.

Ограничить себя и всю семью от лишних трат стоит в пределах 10-16 долларов с человека. Не так и много по сравнению с тем, сколько вы будете тратить в отпуске. Вы можете посчитать стоимость страхового полиса ниже.

Страхование здоровья: оформление медполиса самостоятельно и через турфирму

За каждым гражданином, убывающим за рубеж, сохраняется право оформить медицинский полис, действующий в месте пребывания, своими силами. Для этого можно воспользоваться специальными сервисами, исключив ввод в заблуждение со стороны туроператоров. Документ, полученный с портала страховщика, будет иметь форму, аналогичный электронному полису ОСАГО. Для оплаты услуг понадобится банковская карта.

Туристические фирмы также оформляют медицинскую страховку на период тура или же индивидуальной поездки. Но вероятность попасть на нерадивого страховщика также существует, ведь изучить страховку и оценить порядочность зарубежной компании сидя в офисе на родине довольно трудно.

Выбираем страховую компанию: на что обратить внимание

Выбор правильной страховой компании волнует каждого неискушенного путешественника — не хочется выбросить деньги на ветер или оказаться в незнакомой стране без поддержки.

Неоценимую помощь в этом могут оказать форумы опытных туристов, например Форум самостоятельных путешественников Винского, ТрипАдвизор. Здесь можно ознакомиться с характеристиками различных компаний, поделиться реальным опытом: где выгоднее всего застраховаться, как оформить КАСКО, кто из страховщиков чаще всего подводит.

Первое, что интересует путешественника, — цена страховки. Хороший способ узнать, кто из страховщиков находится в лидерах, — воспользоваться онлайн-сервисом по сравнению страхования различными компаниями. Такую услугу предлагают независимый финансовый портал Рунета Banki.ru, финансовый супермаркет Сравни.ру.

Дешевая страховка для выезда за границу — это только полдела. Немалое значение имеет надежность той или иной компании. Для оценки степени надежности поставщика страховых услуг пригодятся рейтинги страховых компаний.

Лучшие страховщики: официальные и народные рейтинги

Порталы Banki.ru и Sravni.ru содержат также рейтинги лучших страховых компаний. Согласно народному рейтингу за 2017 г. по версии Banki.ru первую пятерку составили “Тинькофф Страхование”, “Зетта Страхование”, СК “КАРДИФ”, “РГС Жизнь” и “Благосостояние”. На этих же порталах можно ознакомиться с отзывами реальных людей, как отрицательными, так и положительными.

В пятерке лидеров по версии клиентского рейтинга Sravni.ru есть некоторые отличия: первые два места сохранили “Тинькофф Страхование” и “Зетта Страхование”, на третьем — “Абсолют Страхование”, далее “ЭРГО” и “АльфаСтрахование”.

Различные рейтинги часто выдвигают в лидеры наиболее крупные российские компании Росгосстрах, “СОГАЗ”, Ингосстрах. В отзывах на эти компании много нареканий: отсутствие ответственности, завышенные расценки, туманные механизмы расчета цены, навязывание услуг. Поэтому при выборе своей будущей страховой компании лучше всего обратиться к мнению людей, которые уже пользовались услугами разных страховщиков и могут подсказать верное решение.

Какая нужна страховка для выезда за границу для визы

Как выбрать страховку для визы? Уточните требования той страны, куда вы собрались, — минимальная сумма покрытия, перечень страховых рисков и другие нюансы.

Например, для получения визы для шенгена необходима страховка с покрытием от 30 тысяч евро, действующая во всех странах Шенгенского соглашения.

Страховка для шенгена

Вся нужная информация содержится на официальном сайте консульства или визового центра выбранной страны. Полученные вами сведения на этом этапе – это тот минимум, которому в обязательном порядке должна соответствовать ваша страховка для успешного получения визы и дальнейшего въезда в страну.

Все ли страховки одинаковы полезны? Разбираемся дальше!

Страховка для визы – базовая и самая дешевая, поэтому большинство выбирают именно ее. И самостоятельные путешественники с мыслями о том, что главное – получить визу; и те, кто путешествует по пакетным турам, – страховка уже включена в стоимость, и вроде бы разбираться в ее нюансах нет необходимости.

Наш совет – лучше разобраться в условиях и застраховать себя от возможных неприятностей! Страховка для выезда за границу прежде всего должна соответствовать вашим потребностям и максимально предусматривать все возможные непредвиденные ситуации в вашем путешествии, а не просто быть формальностью!

Да, в наши первые поездки мы тоже страховались формально, для шенгена, и больше ни о чем не задумывались. Но сейчас, спустя 10 лет активных путешествий, покупаем полис осознанно с учетом всех факторов — текущего состояния здоровья, предстоящих активностей в путешествии, эпидемиологической обстановке в стране назначения.

Что такое туристическая страховка ?

Программы страхования для выезжающих за границу предусматривают различные виды услуг с перечнями рисков по каждому из них на различные сроки. Но обязательным видом страхования путешественников при выезде за границу является медицинское страхование.

Медицинское страхование туристов подразумевает заключение договора между застрахованным и страховой компанией, по которому производится оплата ваших расходов в случае внезапной болезни или лечения, связанного с травмой, во время разрешенного пребывания на территории другого государства.

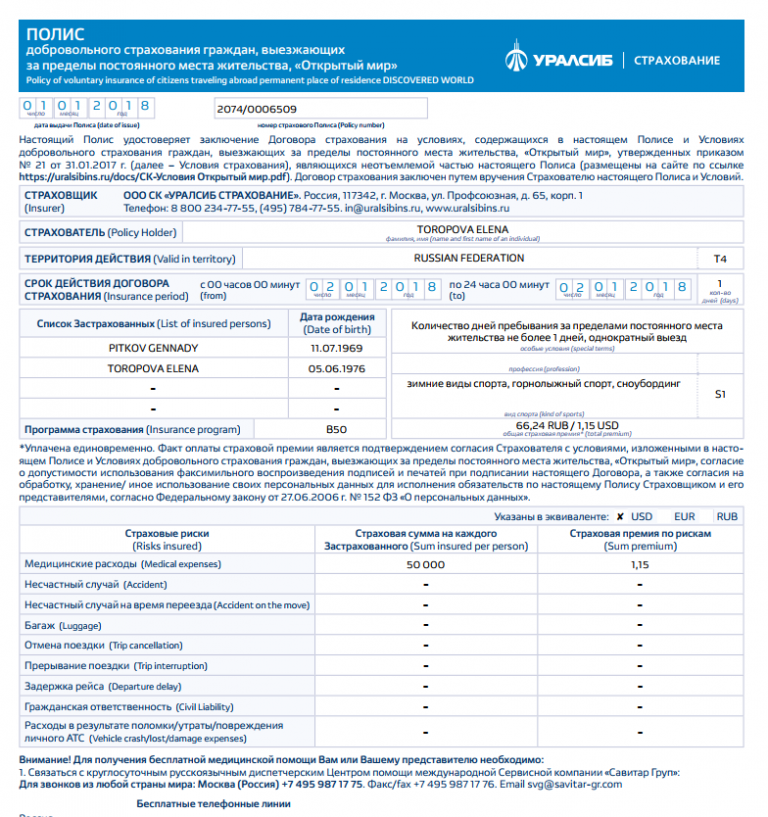

Полис страхования медицинских расходов – это документ, оформленный в соответствии с определенными законом стандартами и требованиями, которым подтверждается заключение такого договора.

Дополнительно (но не обязательно) можно застраховать и другие риски: наступление несчастного случая, утрату багажа, задержку авиарейса и получение юридической помощи, похищение или потерю документов, путешествие на автомобиле и т.д.